産休、育休中の社会保険料 / 休業終了時の標準報酬月額の改定

労働基準法や育児介護休業法の決まりでは、産前の休業や育児休業は労働者が希望すれば取得でき、産後休業は請求等を待たず与えなければならないことになっています。そしてその間の賃金をどうするかは各事業所の自由であり、給料をゼロにすることもできます。労災保険や雇用保険はその支給した金額に応じて保険料が徴収されるので、保険料が払えないといった問題は生じません(無給なら保険料も0です)。

これに対して健康保険、厚生年金保険は休業中もそれまでと同じ金額を納付しなければならないことになっています。これでは無給や通常より低い賃金が支給されている場合、保険料の負担が大きくなってしまいます。

そこでこのページでは、産休や育休中の労働者の社会保険料を免除する制度や、あわせて、職場復帰時の保険料の改定についても説明します。

なお、いずれの場合も、書類の提出は労働者の申出にもとづき、事業主が行います。

Ⅰ.産前産後の休業中の社会保険料の免除

産休中の健康保険と厚生年金保険の保険料は、申出により免除することができます。保険料は労働者に加えて、事業主の負担分も免除されます。

なお、保険料は免除されますが、将来もらえる厚生年金額がその分だけ減ることはありません(免除された保険料は納めたものとして扱われるためです)。

1.免除される期間 産前産後の休業期間 (産前42日 / 98日~産後56日)のうち労務に従事しなかった期間

2.免除される月 産休を開始した日の属する月から、終了する日の翌日が属する月の前月分までの保険料

3.提出書類 健康保険・厚生年金保険 産前産後休業取得者申出書

4.提出先 管轄年金事務所

5.提出時期 産休中~産後の休業の終了した日から起算して1ヶ月以内

6.添付書類 なし

7.その他

・出産予定日より前に提出し、予定日と実際の出産日が異なった場合は、「変更届」を提出します。

・申出時に記載した終了予定年月日より早く産休を終了した場合は、「終了届」を提出します。

・育休中と異なり、役員も免除の対象となります。

健康保険法第159条の3、同施行規則第135条の2・第条

厚生年金保険法第81条の2の2、同施行規則第25条の2の2

Ⅱ.育児休業中の社会保険料の免除

育休中の健康保険と厚生年金保険の保険料も、申出により免除することができます。保険料も産休中と同様に、労働者と事業主の両方の負担分が免除されます。

なお、ここで言う「育児休業等」とは、法律で定められた育児休業、出生時育児休業だけでなく、これらに準じて定めた、各事業独自の育児休業のことを言います。

また、保険料は免除されますが、将来もらえる厚生年金額がその分だけ減ることはありません(免除された保険料は納めたものとして扱われるためです)。

1.免除される期間 3歳に満たない子どもにかかる育児休業等の期間

2.免除される月

(1)毎月の賃金

「育児休業等を開始した日の属する月」から、「育児休業等が終了する日の翌日が属する月」までが、①2ヶ月以上か、②1ヶ月か、で扱いが異なります。

①2ヶ月以上の場合 育児休業等を開始した日の属する月から、終了する日の翌日が属する月の前月分までの保険料が免除されます。

※カレンダー上は1ヶ月でも、月末時点で育児休業を取得していればこちらに当てはまります(例:育休期間が3月5日~3月31日の場合)。

②1ヶ月(同じ月)かつ、休業日数が14日以上の場合 その月(1ヶ月分)の保険料が免除されます。

※休業期間中に就業予定日(出生時育児休業では認められています)がある場合、それらの日は14日に含めません。なお、就業が日単位か時間単位かで、日数のカウントの仕方が変わります。

・同じ月に2回以上育休を取得した場合は、各回の休業日数を足して14日以上かどうか判定します。なお、土日等は14日に含みます。

なお、ある子どもの育休が終わり、その後、連続して他の子どもの育休が始まった場合、育休の期間はこれら2つを合わせた期間を用います。

(2)賞与(ボーナス) 以下の要件をともに満たせば免除されます。

・ボーナスを支払った月の月末において、育児休業等がされていること

・令和4年10月1日以降に育児休業等を開始した場合は、休業期間が、ボーナスを支払った月の末日を含み、1ヶ月を超えていること(1ヶ月を超えるかは、土日等の休日も含んだ暦日で判断されます)

3.提出書類 健康保険・厚生年金保険 育児休業等取得者申出書

4.提出先 管轄年金事務所

5.提出時期 育児休業等の期間中~休業の終了した日から起算して1ヶ月以内

6.添付書類 期限内に申出書を提出できなかった場合、一定の書類が必要です。

7.その他

・育児休業を延長する場合は、再度、申出をします。

・申出時に記載した終了予定年月日より早く育休を終了した場合は、「終了届」を提出します(引き続き産休を取得し、申出書を提出する場合は不要です)。

・産休中と異なり、役員は免除の対象ではありません。保険料が免除になるのは育児介護休業法に定める育休を取得した場合であり、役員は同法の休業の対象者ではないからです(労働者としての面も有する兼務役員は除きます)。

健康保険法第159条、同施行規則第135条

厚生年金保険法第81条の2、同施行規則第25条の2

Ⅲ.休業明けの社会保険料の改定

産休や育休明けは、子育て等もあるため、休業はしていないが時短はしている、ということもあります。しかし保険料は特に申出をしなければそれまでとは変わりませんので、時短で給料が減ったため保険料の負担が重くなる、ということもありえます。

そこで、この負担を解消するため、健康保険と厚生年金保険においては、一定の要件を満たせば標準報酬月額(と保険料)が改定されるという規定があります。両者はほぼ同じシステムですので、ここでは一括して説明します。

1.対象になる休業 産休、育休とも上記Ⅰ、Ⅱと同じです。

2.改定の要件

・休業を終了した日において、その産休や育休にかかる子ども(育児休業等については3歳に満たないこと)を養育していること

・休業を終了した日の翌日において使用される事業所で、継続して使用されていること

・報酬支払基礎日数が17日以上の月が一つでもあること(11日や15日の場合もあります。詳しくは下記3をご覧ください)

・産休後の改定については、休業終了を終了した日の翌日に育児休業等を取得していないこと

・産休が終了した後、その翌日に新たに育休を(育休の場合は終了の翌日に新たに産休を)取得していないこと

3.標準報酬月額の改定方法

標準報酬月額は、以下の計算により改定されます。

「休業を終了した日の翌日が属する月以後の継続した3ヶ月間に受けた報酬の総額」÷「その期間の月数」

ただし、以下の決まりがあります。

・報酬支払基礎日数が17日未満の月は計算から除かれます(それ以外の1~2ヶ月の報酬で計算します)。

・(任意)特定適用事業所の短時間労働者については、報酬支払基礎日数が11日未満の月は計算から除かれます。

・短時間就労者(パートタイマー等)については、3ヶ月のいずれも17日未満の場合は、そのうち15日以上17日未満の月の報酬月額の平均によって算定します。

※短時間就労者(パートタイマー等)については、こちらのページの2‐(2)‐②をご覧ください。

※随時改定と異なり、固定的賃金の変動であるとか、報酬支払基礎日数が3ヶ月とも17日以上、2等級以上の差があるといった要件はありません。随時改定についてはこちらのページをご覧ください。

※育児休業終了日の翌日から引き続き産前産後休業に入る場合は、育児休業明けの社会保険料の改定はできません。

なお、計算の結果、休業前の等級と同じ等級になった場合、当然ながら改定はありません。

4.提出書類 健康保険・厚生年金保険 産前産後休業終了時報酬月額変更届

健康保険・厚生年金保険 育児休業等終了時報酬月額変更届

5.提出先 管轄年金事務所

6.提出時期 労働者からの申出を受けたら、速やかに

7.添付書類 なし。ただし一定の場合は、電子署名等が必要になります。

8.有効期間 休業を終了した日の翌日から起算して、2ヶ月を経過した日の属する月の翌月から、その年の8月まで

(2ヶ月を経過した日の属する月の翌月が7月から12月までの場合は、その次の年の8月)

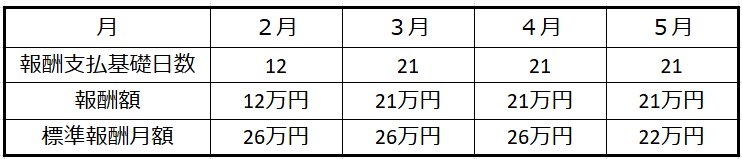

改定方法と有効期間の例をあげると、たとえば2月10日に休業を終了した場合、その翌日の2月11日を起算日として、2月~4月の給料(と、その報酬支払基礎日数)により、新しい標準報酬月額を計算します。改定された標準報酬月額は5月から8月まで適用されます。

以下で正社員の例を示します。報酬は基本給+諸手当込みの金額となっています。

表の説明をします。休業明けの2月は報酬支払基礎日数が17日に満たないので、この月の報酬は計算から除外します。これと反対に、3月と4月は同日数が17日以上あるので、この2ヶ月分の報酬により新しい標準報酬月額を決めます。この2ヶ月分の報酬の平均額は21万円、これに対応する標準報酬月額は22万円です。新しい標準報酬月額が適用されるのは、簡単に言うと、休業が明けて初めて出勤した月から3ヶ月後からです。よって、この例では5月から適用され、新しい標準報酬月額の22万円をもとに保険料が計算されます。毎月の報酬から標準報酬月額がどう決まるかは、こちらのページをご覧ください。

9.その他 申出者欄のチェックボックスに✔が入っているかも確認してください。

健康保険法第43条の2・第43条の3、同施行規則第26条の2・第26条の3・第38条の2・第38条の3

厚生年金保険法第81条の2・第81条の2の2、同施行規則第25条の2・第25条の2の2

Ⅳ.育児のための時短等を取る労働者のための措置

この項目では、育児のために労働時間が短くなった者のための制度について説明します。たとえば勤務時間が短くなると、その分だけ給料が減り、標準報酬月額も少なくなることが考えられます。この場合、育児を選ぶ代わりに、将来の厚生年金の金額が減ってしますことになります。

このマイナス面を防ぐための措置として、タイトルのようなものがあります。この制度が適用されると、育児期間については毎月の給料が減ったとしても、将来の年金額まで減ることはなくなります(「三歳に満たない子を養育する被保険者等の標準報酬月額の特例」や「養育期間の従前標準報酬月額のみなし措置」と呼ばれています)。

1.対象になる労働者 以下のいずれかに該当する、被保険者または被保険者であった者です。

(1)3歳に満たない子を養育している、または養育していたこと

(2)3歳に満たない子を養育している者が、新たに被保険者となったこと

(3)産休や育休が終了したこと(その後、新たに育休や産休を取得した場合は除く)

(4)その他

2.適用される期間

子どもを養育することとなった日(または上記(2)~(4)の生じた日)の属する月から、次のいずれかに該当するに至った日の翌日の属する月の前月までの各月

・子どもが3歳になった時

・被保険者資格を喪失した時

・産前産後の休業や、育児休業等を開始した時

・その他、子どもを養育しなくなった時等

3.基準月 用語の説明です。基準月とは次のいずれかの月のことを言います。

・子どもを養育することとなった日の属する月の前月

・上の月において被保険者でない場合は、その月より前1年以内における被保険者であった月のうち、直近の月

4.適用の効果

以下の状態になった月については、厚生年金の年金額の計算は、基準月の(=減少前の)標準報酬月額を用いて行われます。

上記2の期間の各月の標準報酬月額 < 基準月の標準報酬月額

簡単に説明すると、育児のための時短等を取得して給料が下がっても、将来もらえる年金額は、下がる前の給料で計算するので下がりません、ということです(とても大雑把に言うと、年金額は標準報酬月額や標準賞与額の平均×被保険者であった期間の長さをベースに計算されます)。

もう一つメリットがあります。毎月の保険料は減った後の給料で計算されるので、納める保険は下がります。要は支払う保険料は減りますが、将来の年金額は減らないので、労働者にとっておトクな制度と言えます。

なお、申出が行われた日の属する月からさかのぼって適用する場合は、申出が行われた日の属する月の前月までの2年間の各月に限られます。また、基準月の標準報酬月額のことを 「従前標準報酬月額」と言います。

5.提出書類 厚生年金保険 養育期間標準報酬月額特例申出書

6.提出先 管轄年金事務所(被保険者であった者は事業主ではなく、本人が直接提出します)

7.提出時期 被保険者から申し出があった時

8.添付書類

①戸籍謄(抄)本または戸籍記載事項証明書(労働者と子の親子関係と、子の生年月日を証明できるもの。申出者が世帯主のであれば、住民票の写しでも可)

②住民票の写し(養育特例の要件に該当した日に申出者と子が同居していることを確認できるもの。マイナンバーを記載していれば、世帯主が①として提出するのでなければ省略可)

9.その他 複雑な制度ですが、以下の労働者も要件に当てはまれば適用可能であることは押さえておきたいです。

・子どもが生まれてから転職してきた方

・子どもが生まれてから被保険者に該当した方

・既に退職している方

・申出をしていなかったが、過去2年間に適用対象のとなる期間のある方

厚生年金保険法第26条、同施行令1条の5・同施行規則第10条の2の2・第10条の3

Follow me!