被扶養者になる時

このページでは健康保険に加入する時に、どのような人が被扶養者と認められるかについて説明します。実態を見て判断される所はあるものの、基本的なラインは法律や通達で決まっていますので、それらの決まりを解説します。

なお、ここで取り上げるのは健康保険法における被扶養者です。税法上の被扶養者(扶養親族)や国民年金法の被扶養者(第三号被保険者)とは異なる制度ですので、それを踏まえてお読みください。

法改正により、2025年10月以降は被扶養者の年収要件が「19歳以上23歳未満については150万円未満」となります。学生である必要はありませんが、被保険者の配偶者は除きます。年齢はその年の12月末日時点のもので判定されます。

Ⅰ.被扶養者の範囲

健康保険法では、被扶養者の範囲は、「国内に住んでいるか」と、「被保険者の親族に当たるか」により定められています(被保険者=従業員のことだと考えてください)。詳細は次の通りです。

1. 居住地の決まり

(1)被扶養者と認められる場合

法律では、被扶養者は「日本国内に住所を有する」もの、とされています。ですが次の人は、海外に一時的に居住していても被扶養者となります。

・海外留学中の学生

・渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められるもの

「日本国内に生活の基礎がある」とはどういうことなのかは、下記「Ⅱ.被扶養者の認定」で説明します。

(2)被扶養者と認められない場合

日本国内で生活していても、次の場合は被扶養者とは認められません。

・日本国籍を持たない者であって、日本に相当期間滞在して入院等の医療を受けるもの(その人の日常生活上の世話をする活動ものも含みます)

・日本国籍を持たない者であって、一年を超えない期間、観光等で短期滞在するもの

なお、これら2つに当てはまらず、被扶養者としての要件を満たせば、外国籍の人でも被扶養者となります。

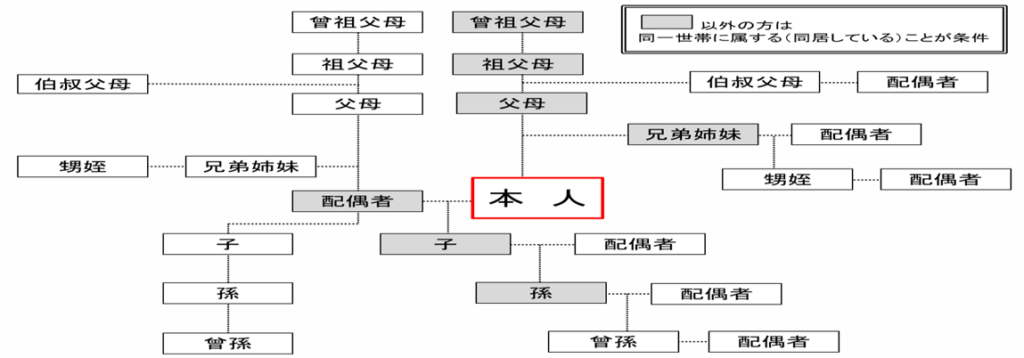

2. 婚姻や血縁関係の決まり

法律上、親族であれば誰でも被扶養者となるわけではありません。また、被保険者と同居しているかにより親族の範囲は異なっています。詳しくは以下の通りです。

(1)同一世帯でなくてもよい者

次の人は、被保険者が主に生計を維持していれば、同一世帯でなくても構いません。

・直系尊属※1

・配偶者(届出をしていないが、事実上婚姻関係と同様の事情にあるもの、いわゆる内縁関係のものも含みます)

・子、孫、兄弟姉妹※2

(2)同一世帯であることが求められる者

次の人は、被保険者が主に生計を維持していることに加え、同一世帯である必要があります。

・被保険者の三親等内の親族(上記の直系尊属等に当てはまる人は除きます)※3

・被保険者の配偶者で届出をしていないが事実上婚姻関係と同様の事情にあるものの、父母および子※4

文字にするとややこしいですが、図にすると次のようになり、理解しやすくなると思います。

出典:協会けんぽのHPより抜粋

健康保険法第3条、同施行規則第37条の3

Ⅱ.被扶養者の認定

ここからは、上で示した被扶養者の範囲となる要件や基準について詳しく見ていきます。具体的には「日本国内に生活の基礎がある」「同一世帯と認められる」「生計を維持していると認められる」の3つについて詳しく見ていきます。

1.日本国内に生活の基礎があると認められる要件

被扶養者の項目で、「日本国内に生活の基礎があると認められる」場合は被扶養者となると説明しました。具体的には、以下の場合は日本国内に生活の基礎があると認められます。

・外国に留学をする学生

・外国に赴任する被保険者に同行する者

・被保険者が外国に赴任している間に当該被保険者との身分関係が生じた者であって、「外国に赴任する被保険者に同行する者」と同等と認められるもの

・観光、保養またボランティア活動、その他就労以外の目的で一時的に海外に渡航する者

・上記以外で、渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者

2.同一世帯と認められる要件

三親等内の親族等が被扶養者となるには、被保険者と同一の世帯に属している必要があります。具体的な判定の仕方は以下の通りです。

(1)同一世帯の意味

同一世帯とは、被保険者と同じ家に住み、家計を同じくしているという意味です。戸籍が同じ、あるいは 被保険者が世帯主でなければならないという意味ではありません。

(2)具体的な判断例

ここでは、被扶養者となるか迷う例を挙げますので、参考にしてください。

①世帯が同一と認められる例

・転勤等のために一時的に、家族をおいて被保険者だけが単身赴任する場合

・被扶養者が病気で入院している場合

②世帯が同一と認められる例

・子どもが遠方の大学に通うために一人暮らしをしている場合

3.生計を維持していると認められる要件 / 被扶養者の収入の基準※5

被扶養者と認められるには、世帯が同一かどうかにかかわらず、被保険者が主に生計を維持していなければなりません。要は被扶養者の収入が一定額より少なければならず、その額は世帯同一が必須であるかどうかにより異なります。

(1)同一世帯の場合

①原則

原則として、被扶養者の年間収入※6について、次の2つの基準を共に満たす必要があります。

・130万円未満(60歳以上、またはおおむね厚生年金保険法による障害厚生年金の受給要件に該当する程度の障害がある場合には180万円未満。以下同じ)であること

・被保険者の年間収入の1 / 2未満であること

②原則に該当していなくてもよい場合

次の両方に当てはまる場合は、被扶養者の年間収入が被保険者の1 / 2以上であっても、被扶養者と認められることがあります。

・130万円(または180万円)未満であること

・被保険者の年間収入を上回らないこと

・その世帯の生計を総合的に勘案して、 被保険者がその世帯の生計維持の中心的役割を果たしていると認められること

(2)同一世帯ではない場合

被扶養者の年間収入について、次の2つの基準を共に満たす必要があります。

・130万円(または180万円)未満であること

・被保険者からの援助(=仕送り)による収入額より少ないこと

健康保険法施行規則第37条の2

S52.4.6 保発第9号・庁保発第9号

Ⅲ.夫婦共同扶養等

上の説明は、被保険者が一人であるということが前提となっています。では、夫婦共働きで、両方の年収がともに基準を上回っおり被保険者となれる場合、その子どもはどちらの被扶養者となるのでしょうか。

現在の制度では両方の被扶養者になる、ということはできません。子どもが2人以上いる場合も、この子どもは夫婦のどちらかの、他の子どもはもう片方の被扶養者とする、といった決め方もできません。ですが夫婦間で話がまとまらないと、子どもが無保険となりかねません。

そこで令和3年より、以下のような夫婦共同扶養時の扱いに関するルールが適用されることになりました。

1.原則

以下の決まりがあります。

・被扶養者の数にかかわらず、被保険者の年間収入※7が多い方の被扶養者とする。

2.夫婦双方の年間収入の差額が、多い方の1割以内である場合

たとえば片方の収入が500万円、もう片方の収入が450万円の時はどうするかについても決まりがあり、以下の通りです。

・届出により、主として生計を維持する者の被扶養者とする。

3.その他の決まり

詳細は省きますが、次の場合はどうするかについても決まりもあります。

・夫婦の両方または片方が共済組合の組合員、または夫婦の片方が国民健康保険の被保険者である場合

・主として生計を維持する者が育児休業等を取得した場合

・年間収入が逆転した場合

・被扶養者の認定結果に異議がある場合

R3.4.30 保保発第2号・保国発第9号

Ⅳ.届出

被扶養者の届出は、入社時は「健康保険・厚生年金保険 被保険者資格取得届」とともに提出するので、提出忘れになることは少ないと思います。それ以外については以下の決まりがあります。

1.提出書類 健康保険 被扶養者(異動)届

2.提出先 事業主経由で、協会けんぽ / 健康保険組合

3.提出時期 事実発生の翌日から起算して5日以内

4.その他

・添付書類や、被扶養者(異動)届ではなく「国民年金第3号被保険者関係届」を提出する時、海外に住している人の被扶養者の認定についてはこちらのページの「Ⅱ.社会保険」の項目をご覧ください。

※1 直系尊属は養父母等は含みますが、継父母、配偶者の尊属は含まれません。

※2 子は実子も養子も含みますが、継子は含まれません。

※3 3親等内の親族には姻族や継父母子も含まれます。

※4 内縁関係の配偶者についての規定は、配偶者の死亡後も有効です。また、子は継子を含みます。

※5 基準を満たしていても、被扶養者の認定を行うことが実態と著しくかけ離れており、かつ、社会通念上妥当性を欠くこととなると認められる場合には、その具体的事情に照らし、保険者(協会けんぽ等)が最も妥当と認められる認定を行うこととなります。

※6 過去の収入ではなく、被扶養者に該当する時点および認定された日以降の年間の見込み収入額のことを言います。

※7 過去の収入、現時点の収入、将来の収入等から今後1年間の収入を見込んだ額のことを言います。

Follow me!